Лучший день для досрочного платежа

Прежде чем вносить досрочный платёж, я решила проанализировать в мобильном приложении Сбербанк Онлайн, каким образом изменение даты взноса влияет на условия погашения кредита.

Выгоднее оформить платёж сразу после списания основного долга. В начале расчётного периода основная сумма платежа идёт на погашение тела кредита — именно от него зависят проценты и итоговая переплата. Чем ближе дата нового платежа, тем больше денег направляется на погашение процентов по ипотеке.

Допустим вы платите за квартиру каждое 26-е число месяца.

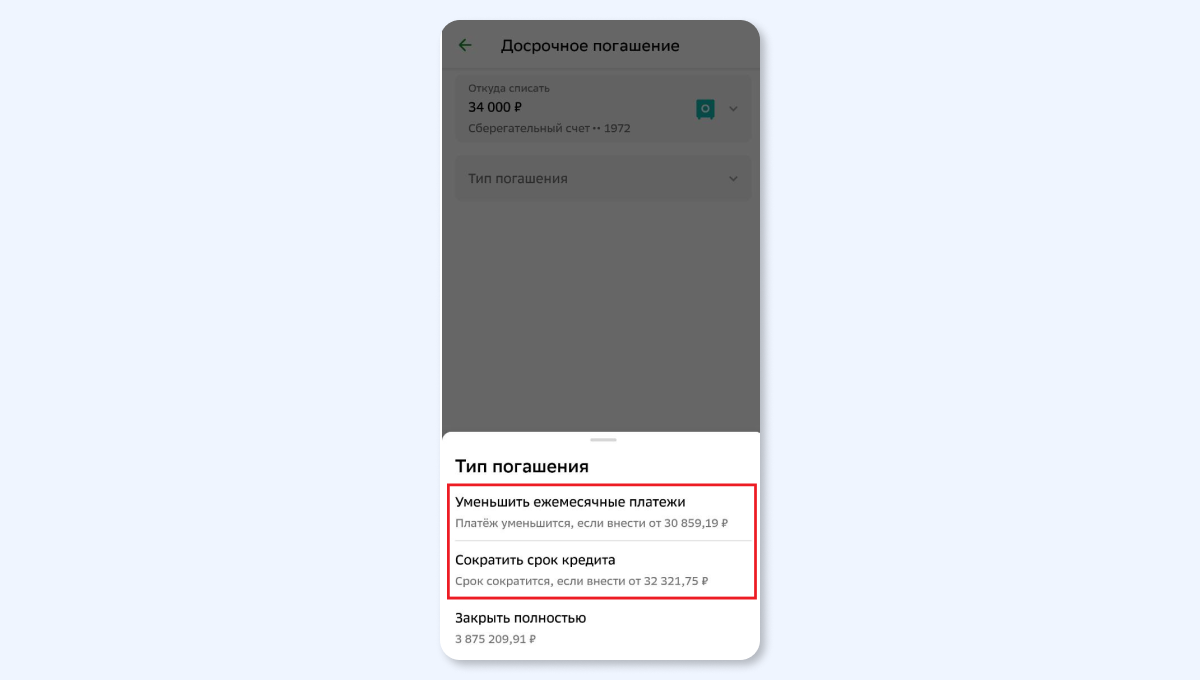

Проверяем условия за три дня до основного платежа (23 мая):

Проверяем условия за три дня до основного платежа (23 мая):

- Чтобы уменьшить ежемесячный платёж, нужно внести от 30,9 тысячи рублей.

- Чтобы сократить срок ипотеки — от 32,3 тысячи рублей.

Условия в день погашения основного долга (26 мая):

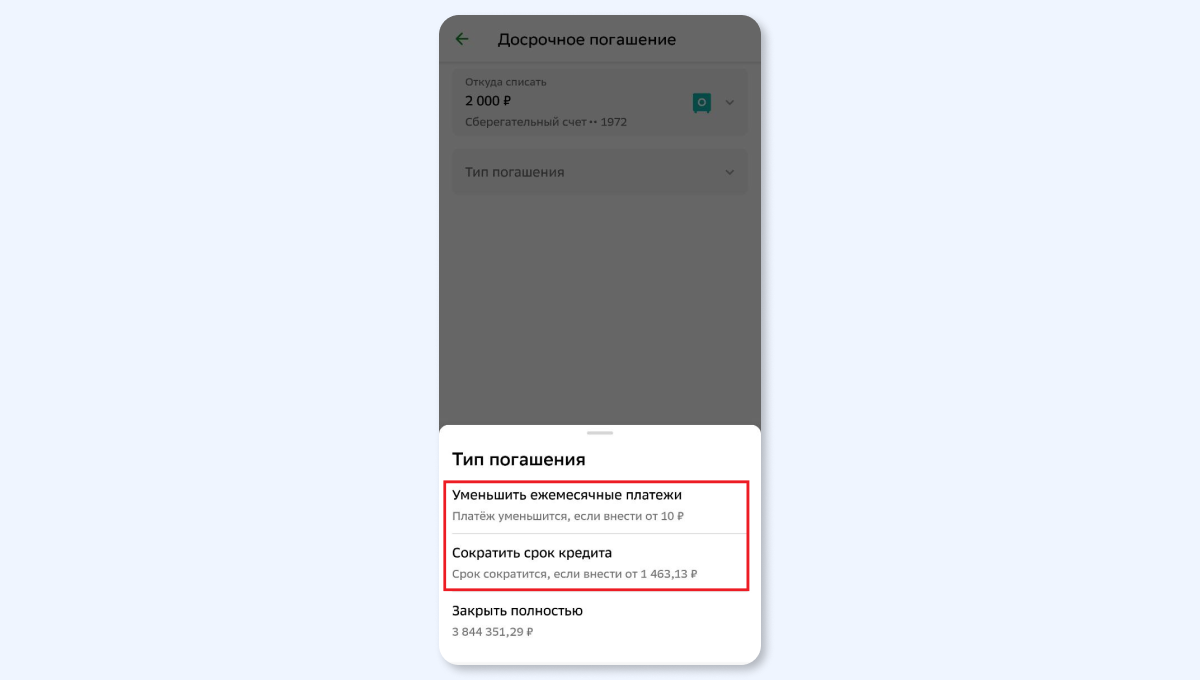

- Для уменьшения ежемесячного платежа нужно внести от 10 рублей.

- Чтобы сократить срок ипотеки — от 1,5 тысячи рублей.

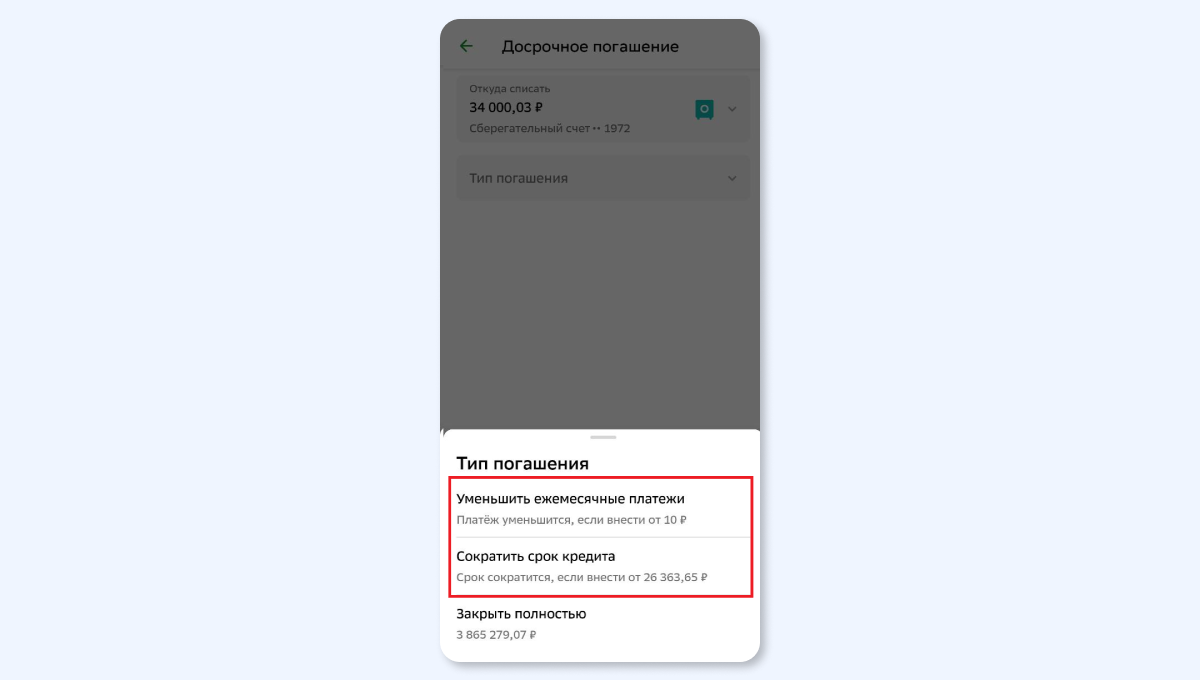

Условия за 8 дней до нового платежа (17 июня):

- Ежемесячный платёж снизится, если внести от 10 рублей.

- Срок кредита уменьшится при платеже от 26,2 тысячи рублей.

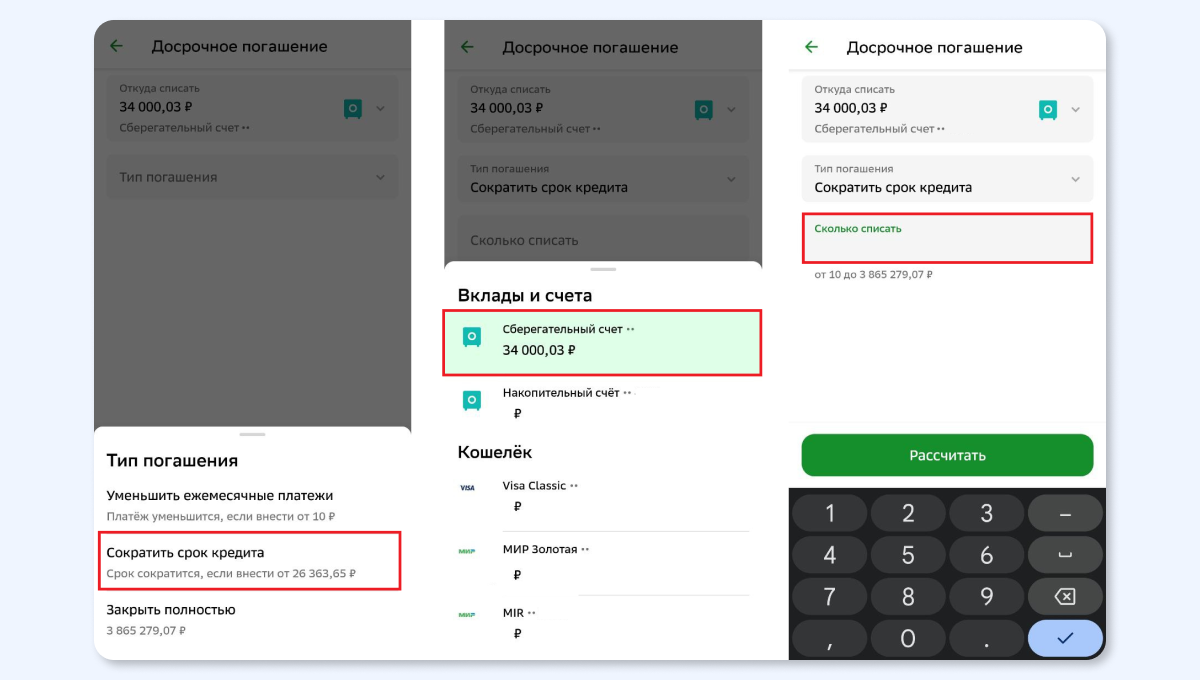

Как вносить досрочные платежи по ипотеке

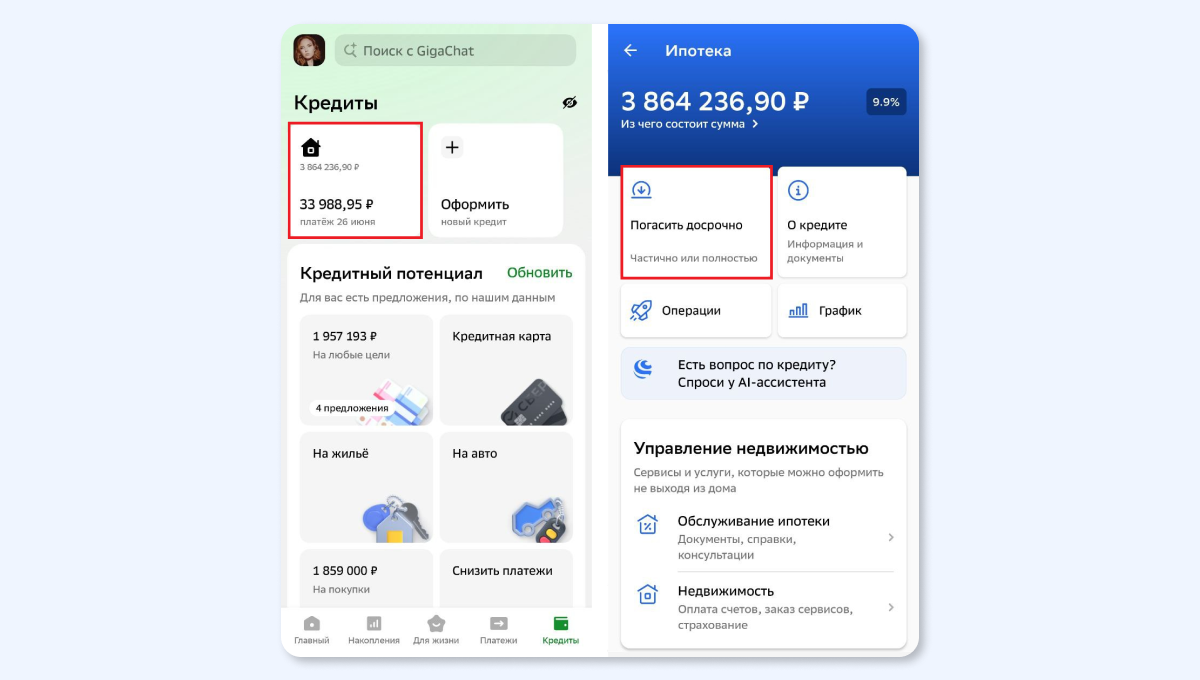

Можно оформить досрочные платежи через мобильное приложение Сбербанк Онлайн. Заходим в «Кредиты» нижнего меню, выбираем свою ипотеку — «Погасить досрочно»

На выбор три типа досрочного погашения:

Нажимаем «Сократить срок кредита», указываем счёт списания и сумму — далее «Рассчитать».

- Уменьшение ежемесячных платежей.

- Сокращение срока кредита.

- Полное погашение.

Нажимаем «Сократить срок кредита», указываем счёт списания и сумму — далее «Рассчитать».

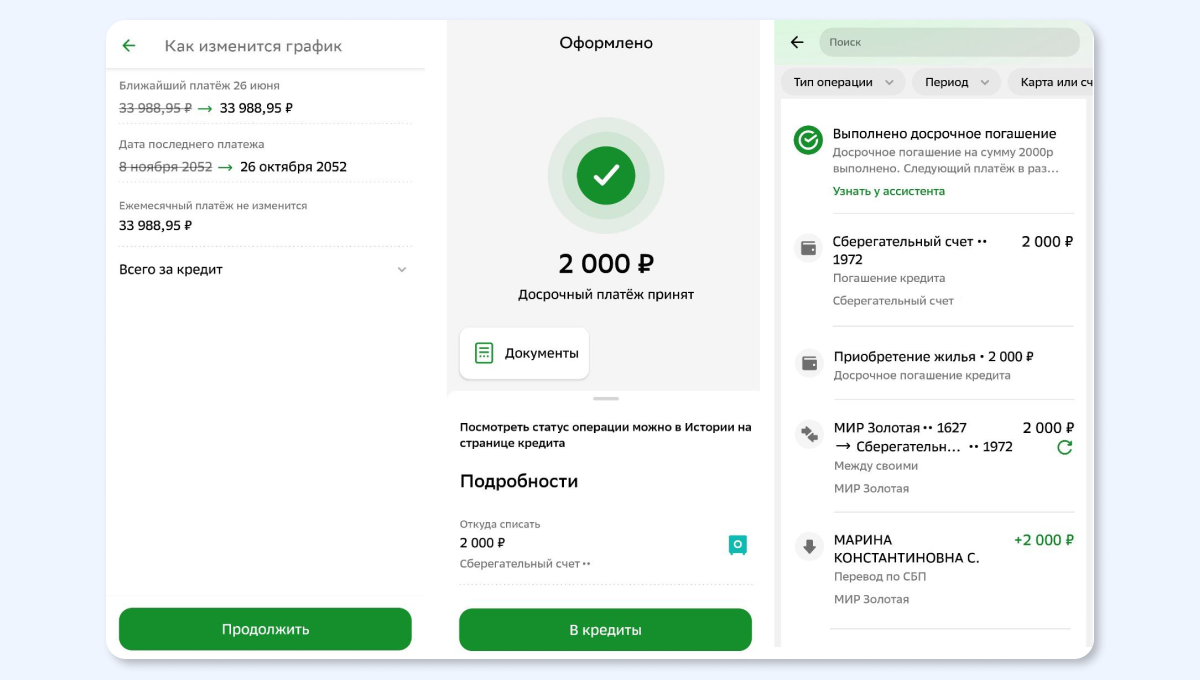

Смотрим, как изменится дата нашего последнего платежа. Последний шаг — нажимаем «Продолжить». Досрочный платёж оформлен. Информацию о нём можно посмотреть в истории операций.

Как выбрать тип досрочного погашения

Допустим, вы решили вносить досрочные платежи только с сокращением срока ипотеки. Уменьшать размер регулярных платежей не планирую. На ваш выбор могут повлиять три фактора:

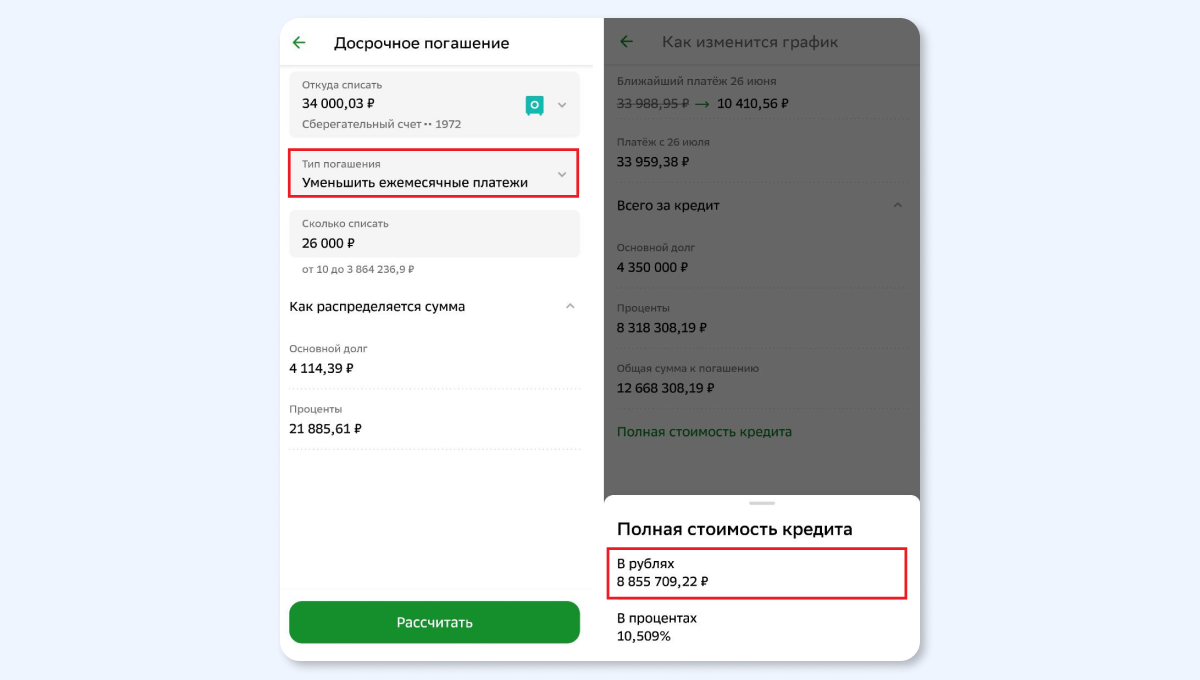

Чтобы наглядно продемонстрировать разницу в сокращении переплаты в зависимости от типа досрочного платежа, сделала два расчёта в Сбере по своей ипотеке с единоразовым погашением на сумму 26 тысяч рублей.

Получаете:

При уменьшении ежемесячных платежей полная стоимость кредита составит 8 855 709,22 рубля.

- К примеру вас ежемесячный платёж за квартиру составляет 33 988,95 рубля — это комфортная сумма для вашего личного бюджета, и у вас нет острой необходимости её сокращать.

- В приоритете для вас — выплатить кредит как можно раньше.

- Итоговая переплата по ипотеке после сокращения срока меньше, чем при уменьшении ежемесячных платежей, то есть вы сэкономлю больше денег.

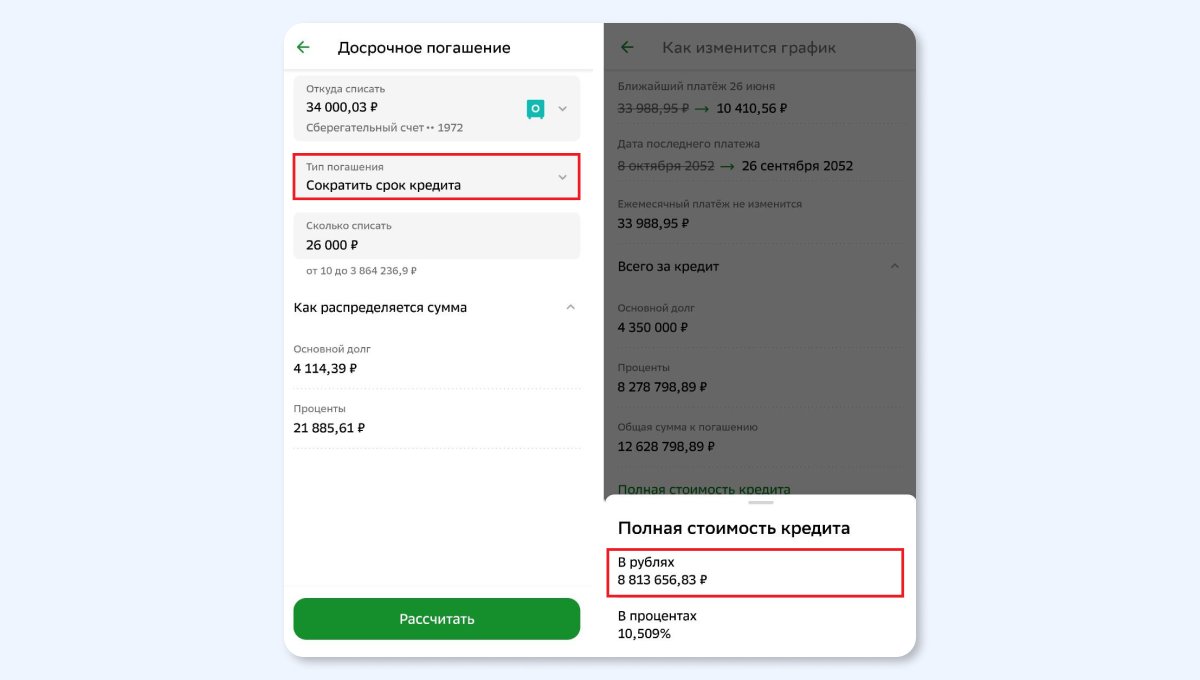

Чтобы наглядно продемонстрировать разницу в сокращении переплаты в зависимости от типа досрочного платежа, сделала два расчёта в Сбере по своей ипотеке с единоразовым погашением на сумму 26 тысяч рублей.

Получаете:

При уменьшении ежемесячных платежей полная стоимость кредита составит 8 855 709,22 рубля.

При сокращении срока ипотеки — 8 813 656,83 рубля.

Разница в переплате после одного досрочного платежа составляет более 42 тысяч рублей.

Однако если для вас на данный момент в приоритете снизить ежемесячную финансовую нагрузку, вероятно, следует выбрать досрочное погашение с сокращением размера регулярных платежей, а не срока выплаты кредита.

Однако если для вас на данный момент в приоритете снизить ежемесячную финансовую нагрузку, вероятно, следует выбрать досрочное погашение с сокращением размера регулярных платежей, а не срока выплаты кредита.